クライアントとの関係は、 スペインの銀行会社 これには矛盾があります。この分野に対する一般的な認識は歴史的に侵食されたイメージによって条件づけられ続けている一方で、客観的なデータは他の活動分野よりも経験のレベルが大幅に高いことを示しています。これが、Connecting Visions と Andersen Consulting が作成した「Banking Entities Observatory」の主な結論であり、ユーザーが銀行とのやり取りをどのように体験しているかを分析しています。

この調査は、130 を超えるアプリケーションの分析、国際的なベンチマーク、1,000 人のユーザー インタビューから作成され、次のことを明らかにしています。 デジタル環境におけるスペインの銀行業界のリーダーシップ。支配的な物語とは程遠く、このセクターは伝統的に技術革新と関連付けられてきた業界と競合し、多くの場合、それを上回っています。

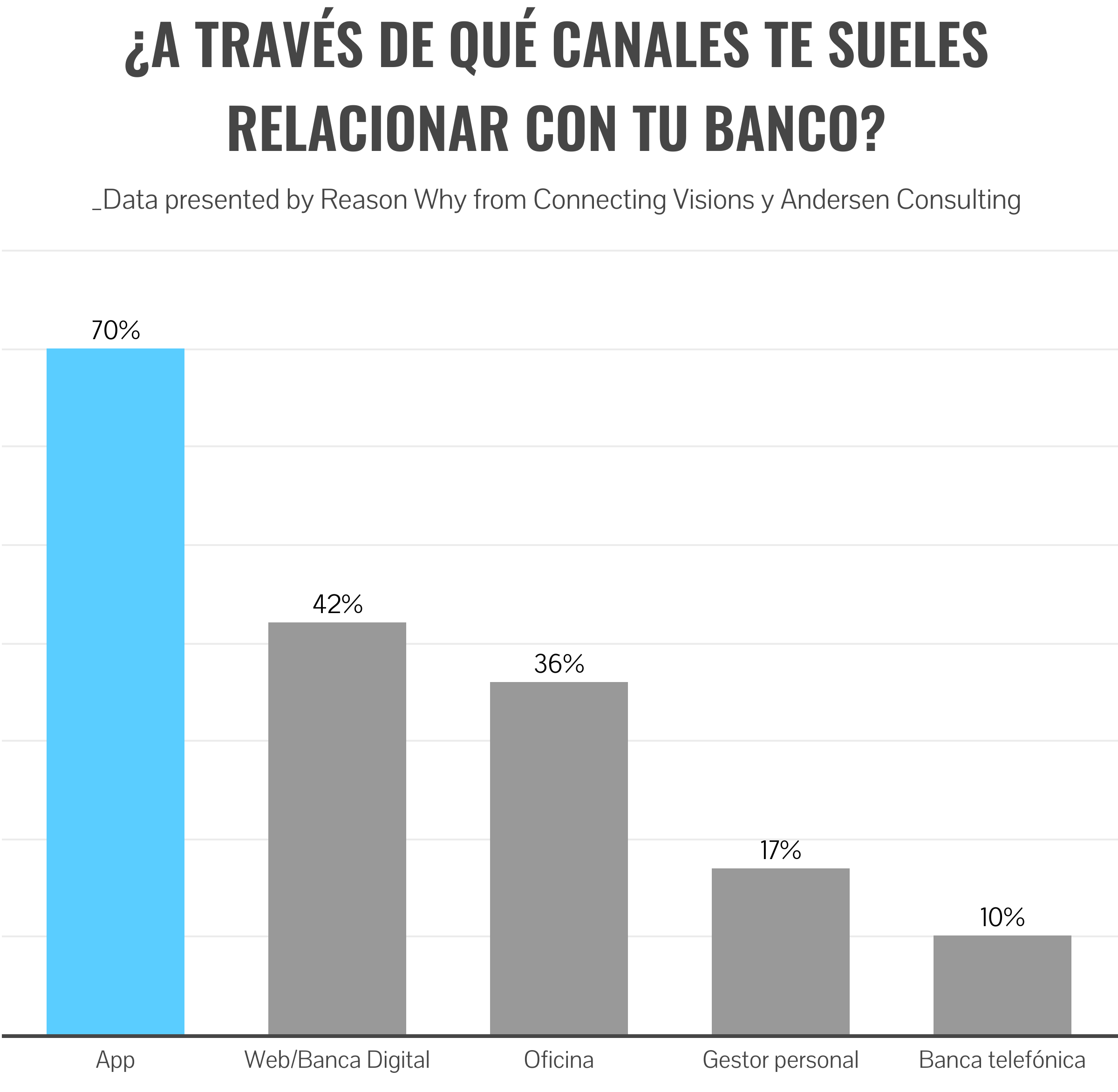

したがって、 デジタル化 これは、クライアントとエンティティ間のリンクの構造軸です。ユーザーの 70% は主にアプリを通じて銀行とやり取りしており、Web サイト (42%) や実際の支店 (36%) を大きく上回っています。このデータは、習慣の変化と、残りのコンタクト ポイントを排除することなくデジタルが優勢となるマルチチャネル モデルの統合を反映しています。実際、ユーザーの半数は複数のチャネルを組み合わせており、 銀行業務の経験 現在では、単一のインターフェイスとしてではなく、エコシステムとして表現されています。

この集中的な使用には評価も伴います。銀行アプリの平均スコアは次のとおりです。 10点中7.9点評価額のほぼ 3 分の 2 が最も高い階層に集中しています。マイナスのスコアはほとんどなく、機能、使いやすさ、パフォーマンスにおいて一貫したエクスペリエンスを示しています。

しかし、最も関連性のあるデータは内部の満足度ではなく、外部との比較です。ユーザーの 98% は次のように考えています。 銀行アプリケーション 他の分野と同等かそれ以上の水準にあります。

このリーダーシップは次の文書でも確認されています。 市場。スペインの銀行アプリが次の分野でトップの評価を獲得 アンドロイド 5 点満点中 4.34 点の平均を獲得し、2 位にランクされています。 iOS、自動車セクターにのみ遅れています。

94% が、銀行が提供する支払い方法により日常生活が楽になると考えています。

チャネルを超えて: 実用性、採用、習慣

デジタル領域はインターフェースに限定されず、金融サービスの日常使用にまで広がります。ユーザーの 94% は、銀行が提供する支払い方法によって日常生活が楽になり、目に見えない消費者インフラとしての役割が強化されたと考えています。

この文脈では、 ビズム 横断的な標準になりました。その導入率はすべての年齢層で 70% を超え、25 ~ 34 歳のユーザーでは 90.5% に達しています。このレベルの浸透は、金融デジタル化に関する最も広く普及している考え方の 1 つを無効にします。つまり、それは世代間の現象ではありません。 65 歳以上の人々の間でも、デジタル ツールの使用状況は予想を上回っており、場合によっては人口全体の平均評価を上回っています。

しかし、銀行との関係を定義する属性があるとすれば、それは 安全。ユーザーの 87.5% が、自社の事業体を操作する際に安全または非常に安全だと感じており、半数以上が他の分野よりも保護レベルが高いと考えています。このように、セクターに関連する主な属性はセキュリティであり、次にセキュリティが続きます。 使いやすさとテクノロジー。

これに加えて、イノベーションに対する肯定的な認識が加わります。ユーザーの 62% は、銀行事業体がチャネルやサービスにおいてかなりの革新を行っていると考えており、このことは、成熟しているにもかかわらず、エクスペリエンスの進化の可能性を維持しているセクターという考えを強化しています。

このレポートで最も関連性のある調査結果の 1 つは、 価格 摩擦の主な原因として。ユーザーの 86% は、銀行サービスが他の部門のサービスと同等かそれよりも安いと認識しており、そのため、関係の中でコストが背景にあります。比較すると、スペインの銀行サービスの年間平均コストは 65 ユーロで、分析対象市場の平均より 48% 低く、英国モデルに次ぐものです。 無料の銀行業務。

しかし、 コミッションの拒否 性質は変化しますが、消えることはありません。これは、サービスの価値の欠如というよりも、収益性が二重になっているという認識にあまり反応しません。支払いを拒否するユーザーの 80% は、事業体が預けられたお金を通じてすでに利益を得ていると考えています。

その結果、満足度、革新性、競争力のレベルが高いにもかかわらず、銀行業は、世界の複数セクターのランキングにおいて離散的な位置を占め続けています。 顧客体験。しかし、報告書自体は、この矛盾は客観的な現実よりも信念に反応していることを示唆しています。

結論としては、スペインの銀行は 効率的で機能的で価値のあるデジタル インフラストラクチャ、しかし、その価値を一般の認識に変換することはできませんでした。したがって、この分野の課題は、業務内容を改善するだけでなく、より良く伝えることです。

詳細情報: 銀行エンティティの監視機関